Danish

Danish Deutsch

Deutsch Ελληνικά

Ελληνικά English

English Español

Español Suomi

Suomi Français

Français Íslenska

Íslenska Italiano

Italiano 日本語

日本語 한국어

한국어 Norsk

Norsk Nederlands

Nederlands Polski

Polski Português

Português Svenska

Svenska Türkçe

Türkçe 中文

中文Dette de Jeu – Devenez Sans Dette

Une conséquence courante de l’addiction au jeu est la dette de jeu. C’est embêtant, mais il y a des choses que vous pouvez faire aujourd’hui pour vous remettre sur pied. En fait, rembourser votre dette de jeu peut créer un sentiment de fierté, éliminer la honte liée à des actes passés et aider à restaurer vos relations personnelles. Ce guide explique les concepts clés de la dette, les stratégies de paiement et les outils de soutien qui peuvent vous propulser vers un remboursement plus rapide de la dette de jeu.

Une Histoire de Réussite

#Succès #SansDette – Commençons par écouter l’histoire inspirante d’Adrian, qui a remboursé 50 000 € de dette grâce à sa détermination et sa forte motivation. Lançons ce guide sur la dette de jeu en écoutant son histoire. #Vidéo (vidéo de 2 minutes)

#PasSeul – Vous n’êtes pas seul ! Parmi les joueurs problématiques aux États-Unis, plus de 84% ont une dette de jeu. La dette moyenne générée se situe entre 10 000 € et 50 000 €. Les joueuses compulsives ont en moyenne une dette de 15 000 €. Seuls 15% des personnes ayant un trouble du jeu sont sans dette. Mettons-nous en route pour vous rendre sans dette !

#PrendreResponsabilité, #CréerFierté, #ÉtapeImportante – S’occuper de vos dettes de jeu est une étape essentielle pour arrêter de jouer. Prendre la responsabilité financière personnelle est essentiel. Ne laissez personne d’autre rembourser vos prêts.

#Avertissement – Vous pourriez ressentir une douleur mentale en listant et compilant votre dette. #SoyezConscient que cela peut déclencher des envies de jeu. Cela peut sembler insensé, mais pour un cerveau accro au jeu, jouer est devenu le moyen (une solution) de soulager la douleur.

Dette de Jeu – Concepts Financiers

« Plus la dette est élevée, plus le taux d’intérêt est élevé, plus grande est la partie de l’échéance qui va au paiement des intérêts, et plus il faudra de temps pour rembourser la dette. »

Exemple :

Combien de temps faudra-t-il pour rembourser une dette de jeu de 15 000 € si le taux d’intérêt est de 8% et que mes échéances sont de 400 €/mois ?

Dans cet exemple, les échéances comprennent le paiement initial et le taux d’intérêt. Commençons par convertir le taux d’intérêt annuel en taux mensuel : 8% par an est d’environ 0,67% par mois.

Pour déterminer combien de temps il vous faudra pour rembourser votre prêt, vous devrez calculer les intérêts de chaque mois et soustraire votre paiement pour déterminer ce que vous devez encore.

Prenons les premiers mois comme exemple :

- Début : 15 000 €

- Mois 1 : (15 000 € * 0,0067) + 15 000 € – 400 € = 14 705 €

- Mois 2 : (14 705 € * 0,0067) + 14 705 € – 400 € = 14 408,33 €

- Mois 3 : (14 408,33 € * 0,0067) + 14 408,33 € – 400 € = 14 109,55 €

Etc…

Remarquez comment le coût du taux d’intérêt diminue chaque mois !

- Mois 1 : (15 000 € * 0,0067) = 100,5 €

- Mois 2 : (14 705 € * 0,0067) = 98,5 €

- Mois 3 : (14 408 € * 0,0067) = 96,6 €

Cela signifie que vous rembourserez le prêt de plus en plus vite chaque mois.

Si vous continuez à payer 400 € par mois, il faudra environ 42 mois (3,5 ans) pour rembourser entièrement la dette de jeu de 15 000 €.

Apprentissage clé :

- Minimisez le taux d’intérêt. (coût)

- Maximisez le montant de chaque échéance (Remboursement du prêt)

- Taux d’intérêt : C’est comme des frais que vous payez pour emprunter de l’argent. Disons que vous empruntez 100 € à une banque, et que la banque vous facture un taux d’intérêt de 5%. Cela signifie que vous devez leur rembourser les 100 € empruntés plus 5 € supplémentaires (5% de 100 €) pour le service de vous avoir prêté l’argent. Payer des intérêts ne réduit pas votre dette de carte de crédit. Le taux d’intérêt est juste le coût de l’utilisation des cartes de crédit. En général, les gens parlent des taux d’intérêt sur une base annuelle (sauf indication contraire).

- Intérêt sur Intérêt (Intérêt composé) : Lorsque vous devez des intérêts à la fois sur votre prêt initial et sur les intérêts déjà ajoutés. Par exemple, si vous empruntez 1000 € à un taux d’intérêt annuel de 5% et que vous ne remboursez pas pendant deux ans, vous devrez plus que 1000 € plus deux ans d’intérêts simples. Après la première année, vous devez 1 050 € (1 000 € initiaux plus 50 € d’intérêt). La deuxième année, vous devez des intérêts sur les 1 050 € complets, pas seulement les 1 000 € initiaux. Donc, vous devez 1 102,50 € à la fin de la deuxième année. Les 2,50 € supplémentaires représentent les intérêts sur les intérêts de la première année.

- Échéances : Ce sont des paiements réguliers, généralement mensuels, que vous effectuez pour rembourser une somme d’argent plus importante au fil du temps. Par exemple, lorsque vous achetez une voiture ou une maison, vous contractez souvent un prêt que vous remboursez par petits montants sur plusieurs années. Chacun de ces petits paiements mensuels est appelé une échéance. Chaque échéance réduit votre dette.

- Suspension d’un prêt : C’est comme si le créancier mettait en « pause » votre prêt. Vous arrêtez temporairement de faire des paiements, généralement parce que vous traversez des difficultés financières. C’est une pause à court terme pour vous aider à retrouver une santé financière, et non une annulation – vous devez toujours de l’argent.

- Calcul du coût mensuel des intérêts : Pour déterminer combien d’intérêt vous sera facturé chaque mois pour un solde de prêt ou de carte de crédit. Supposons que vous devez 1000 € avec un taux d’intérêt annuel de 12%. D’abord, vous convertiriez le taux d’intérêt annuel en taux mensuel en le divisant par 12, donc 12% par an devient 1% par mois. Ensuite, vous multiplierez ce taux par le montant que vous devez pour déterminer l’intérêt mensuel. Dans ce cas, ce serait 1000 € * 1% = 10 €. Ainsi, votre coût d’intérêt mensuel serait de 10 €.

Étapes pour payer les dettes de jeu :

- Arrêtez d’accumuler plus de dettes (arrêtez de jouer, réduisez vos dépenses/cartes de crédit)

- Listez toutes les dettes et prêts personnels (évaluez votre situation financière)

- Listez vos actifs et revenus (vos ressources)

- Priorisez la dette (stratégies de dette de jeu)

- Que pouvez-vous faire pour réduire les taux d’intérêt et maximiser les acomptes?

Arrêtez de jouer – Plus de dettes :

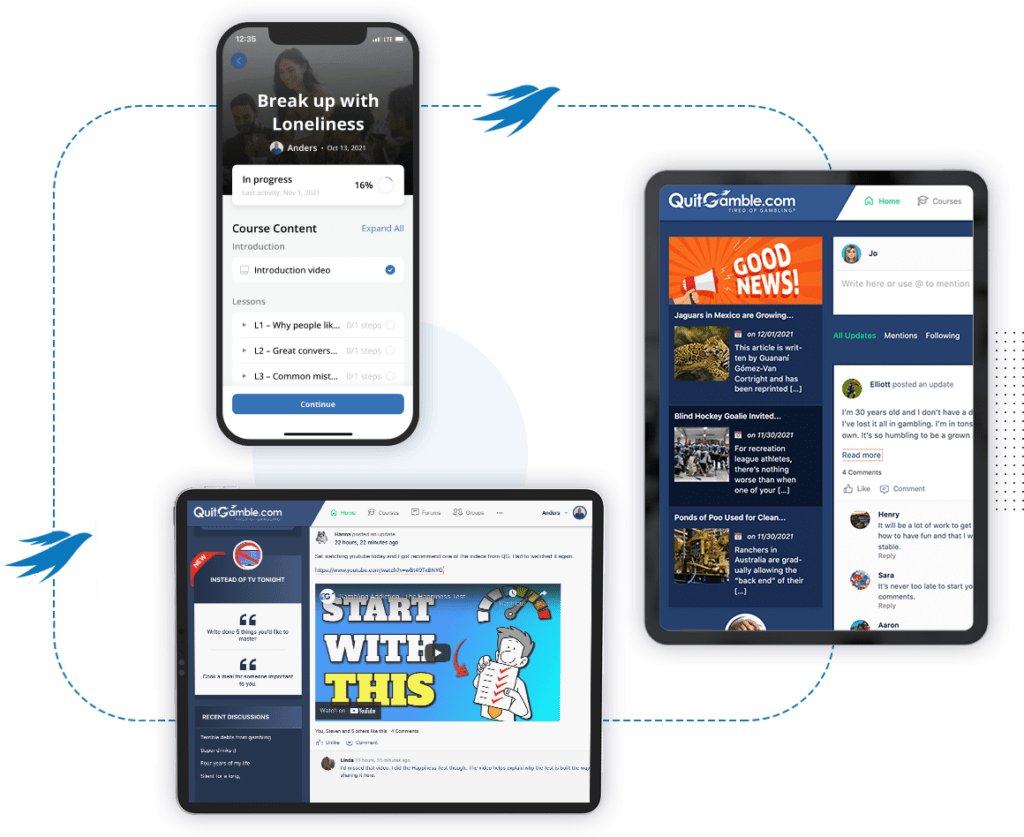

QuitGamble.com est une plateforme en ligne pour les personnes qui souhaitent arrêter de jouer. Nous vous recommandons vivement d’explorer le site si vous avez des difficultés avec les jeux en ligne ou en salle, et vous êtes le bienvenu à rejoindre notre communauté de plus de +5,000 membres. En substance, si vous voulez arrêter de jouer et comprendre que votre comportement de jeu fait quelque chose pour vous. Sur QuitGamble, nous vous aidons à :

- Comprendre ce que vos habitudes de jeu font pour vous

- Vous aider à travailler sur les causes sous-jacentes de la dépendance au jeu.

- Vous soutenir et vous défier au sein de la communauté

Voici quelques guides que nous pensons que vous trouverez intéressants :

- Comment arrêter de jouer : Guide

- Comment gérer une rechute de jeu

- Qu’est-ce que la dépendance au jeu ?

- Bloquez-vous des casinos.

Nous ne pouvons pas récupérer le temps passé à jouer, et l’argent perdu est de l’argent perdu. Mais arrêter le problème du jeu est la première étape pour revenir de la ruine financière ; remontez vos scores de crédit et améliorez vos finances personnelles. Mettons le problème du jeu dans le passé ! Commencez par le guide en 9 étapes pour arrêter de jouer.

Évaluez Votre Situation Financière – Listez Toutes Vos Dettes

Vous avez fait un excellent travail pour arriver jusqu’ici dans ce guide sur le remboursement des dettes de jeu ! Maintenant, il est temps de commencer à énumérer toutes les dettes que vous avez. Si vous avez du mal à le faire seul, vous pouvez demander à quelqu’un de vous aider. Les types courants de dettes de jeu pour un joueur compulsif sont :

- Dette de carte de crédit

- Comptes bancaires à découvert

- Prêts sur salaire / Prêt test

- Prêts bancaires

- Prêts d’amis/membres de la famille

- Prêt d’usuriers

- Avances de trésorerie

- Dettes non garanties comme médicales, loyer, factures d’électricité

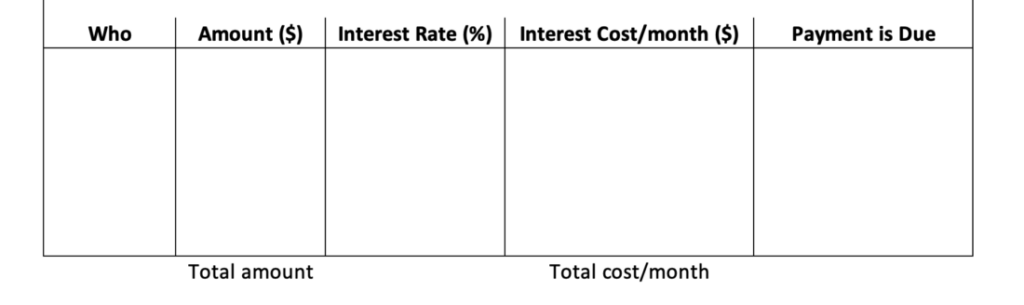

Assurez-vous de lister chaque personne et organisation à qui vous devez de l’argent. Notez le montant, les taux d’intérêt et la date d’échéance du paiement.

En plus de la dette non garantie, vous pourriez aussi avoir un prêt hypothécaire ou avoir trouvé des moyens de jouer avec de l’argent provenant de fonds de retraite ou d’autres finances personnelles. Nous vous suggérons de les lister également. Ils sont trop importants pour être oubliés !

Certaines dettes de jeu peuvent également provenir d’activités illégales telles que prendre de l’argent sur les comptes joints d’un conjoint, « voler de l’argent au travail », et émettre des chèques sans provision. Dans une étude menée auprès de membres des Joueurs Anonymes, 63% ont admis avoir émis des chèques sans provision en raison de fonds insuffisants, et plus de 30% ont avoué avoir volé sur leur lieu de travail. Ajoutez ces montants et ces personnes à la liste aussi !

Peut-être avez-vous joué pendant plus d’une décennie, et certaines dettes vous ont échappé. Si vous n’êtes pas sûr d’avoir trouvé toutes les dettes, vous pouvez faire un rapport de crédit. De nombreuses entreprises en ligne proposent de réaliser un rapport de crédit pour vous moyennant des frais.

Voici un modèle que vous pouvez télécharger. Dans le modèle, vous pouvez automatiquement calculer votre flux de trésorerie mensuel et le coût des intérêts. Vous pouvez alors voir quel flux de trésorerie mensuel vous devez avoir.

Quels Revenus Et Ressources Avez-Vous ?

Jusqu’à présent, nous avons parlé de comment se libérer de la gestion de la dette de jeu et du problème d’arrêter d’accumuler de nouvelles dettes et de lister tout ce que vous devez. Maintenant, il est temps de lister les ressources et les moyens pour commencer à éliminer la dette de jeu. Faites une liste des actifs et des revenus que vous avez et que vous pouvez utiliser pour le plan de paiement :

- Salaire

- Qu’avez-vous à vendre ?

Les gens ont souvent tendance à se focaliser sur les qualités négatives des joueurs problématiques. MAIS, pour entretenir un problème de jeu, un joueur problématique est souvent très ingénieux ! Nous croyons que vous avez plus de ressources que vous ne le pensez. Plus vous pourrez générer d’argent, plus vite vous pourrez rembourser vos prêts et réparer les conséquences négatives du jeu.

#JeuCeNestPasUneOption, #Attention – Visiter des sites de jeux en ligne ou de paris sportifs n’est pas de la gestion de dettes. Nous savons que le jeu sera tentant – Vous, comme beaucoup d’autres, penserez plus d’une fois qu’un gros gain résoudrait tout. MAIS CE N’EST PAS VRAI ! Demandez-vous ce qui s’est passé lorsque vous avez gagné. Avez-vous arrêté de jouer ou continué jusqu’à n’avoir plus d’argent ? Pour quelqu’un avec une addiction au jeu, jouer n’a plus rien à voir avec gagner. Un joueur problématique continuera simplement à jouer.

Que pouvez-vous faire pour générer plus d’argent ?

- Prendre un shift supplémentaire ?

- Avez-vous quelque chose à vendre ?

- Pouvez-vous prendre un second emploi ? Ou faire du travail en freelance ?

- Y a-t-il une chance que vous puissiez obtenir une augmentation à votre travail actuel ?

- En quoi êtes-vous bon qui peut générer de la valeur pour d’autres ?

Conseils – Réduisez vos coûts

Une autre manière d’améliorer votre trésorerie est de réduire vos coûts. Voici 11 choses que vous pouvez faire pour réduire vos dépenses quotidiennes afin de consacrer une plus grande partie de vos revenus au remboursement de votre dette de jeu.

- Budget : Créez et respectez un budget pour comprendre clairement vos revenus et dépenses.

- Courses : Cuisinez davantage à la maison et planifiez vos repas pour éviter les achats impulsifs.

- Services publics : Éteignez les lumières quand ce n’est pas nécessaire, débranchez les appareils électroniques et utilisez des appareils écoénergétiques pour réduire vos factures.

- Transports : Utilisez les transports en commun, faites du covoiturage, du vélo ou marchez plutôt que de conduire seul.

- Shopping : Achetez en gros, en promotion ou d’occasion. Évitez les achats impulsifs.

- Abonnements : Annulez les abonnements et adhésions inutilisés comme la salle de sport, les services de streaming, les magazines, etc.

- Loisirs : Profitez de divertissements gratuits ou peu coûteux comme les parcs, les bibliothèques ou les événements communautaires locaux.

- Logement : Envisagez de prendre un colocataire ou de déménager dans un espace de vie plus petit.

- Assurance : Comparez les offres pour trouver les meilleures tarifs d’assurance santé, maison et voiture.

- Forfait Mobile : Changez pour un forfait mobile moins cher ou utilisez des forfaits familiaux.

- DIY : Faites vos propres travaux d’entretien basiques pour la maison et la voiture.

- Santé : Pratiquez une prévention santé pour éviter de lourdes factures médicales à l’avenir.

- Vêtements : Achetez des pièces classiques, facilement combinables et durables.

Stratégies de Paiement – Plan de Gestion de la Dette de Jeu

Payons cette dette de jeu ! Plus tard, nous discuterons des options d’allégement de la dette et de la possibilité d’un allégement et d’un règlement de la dette de jeu, mais d’abord, passons en revue certaines stratégies de plan de paiement pour rembourser vos prêts personnels. La motivation pour respecter votre plan et votre budget est essentielle, nous suggérons donc quelques stratégies. Choisissez celle qui vous convient le mieux.

La méthode de l’Avalanche – Commencez par la dette la plus coûteuse

Lorsque vous avez évalué votre situation financière ci-dessus, vous avez listé toute la dette de jeu. Avec la méthode de l’Avalanche, vous triez la dette par taux d’intérêt en commençant par le plus élevé. L’avantage de cette méthode est que vous réduisez rapidement le coût global de vos problèmes de dette. Avec un paiement mensuel fixe, une plus grande partie du paiement est consacrée au remboursement des dettes chaque mois. N’oubliez pas, payer les coûts de la dette ne réduit pas la dette. Ainsi, voir le coût diminuer peut être une énorme source de motivation pour continuer.

La méthode du Snowball (Boule de Neige) – Commencez par éliminer la plus petite dette

Le gourou financier Dave Ramsey est un grand défenseur de la méthode Snowball pour échapper à la dette de jeu. Alors que la logique dit de suivre la méthode de l’avalanche et de commencer par les dettes les plus coûteuses, Dave Ramsey croit en de petites victoires rapides pour démarrer. Avec la méthode Snowball, vous triez la dette en fonction de sa taille. Vous listez d’abord la plus petite dette de jeu. L’avantage de la méthode Snowball est qu’elle peut éliminer rapidement votre première, deuxième et troisième dette de paris sportifs. Vous pouvez rembourser le premier petit prêt directement en organisant vos revenus et ressources. La méthode Snowball est un bon choix pour stimuler votre motivation.

Calculateur de Dette

- Combien de temps pour être libre de la dette de jeu?

- Quel est le coût mensuel de la dette?

- Combien payer par mois pour effacer une dette de 40K€ en 5 ans?

Conseils d’Expert – Blindage de Votre Plan de Paiement

- Célébrez chaque dette remboursée ! Créez un rituel ou une cérémonie pour vous féliciter d’avoir éliminé une dette de votre liste. Utilisez votre imagination. Certaines personnes aiment déchirer le document de la dette en deux; d’autres y mettent le feu ou le déposent dans une corbeille à papier spéciale. Célébrez chaque dette de jeu remboursée comme une victoire, quelque chose dont vous pouvez être fier. Vous assumez la responsabilité des conséquences financières des problèmes de jeu et vous vous rapprochez d’une liberté sans dette de jeu.

- Restez à jour avec les factures actuelles ! Avant de commencer la méthode snowball ou avalanche, vous devez être à jour avec les factures. Assurez-vous de payer les factures d’électricité, les prêts sur valeur domiciliaire et les cartes de crédit. (Nous recommandons de ne plus utiliser du tout de cartes de crédit à partir de maintenant.) En restant à jour avec vos factures actuelles, vous n’accumulerez pas plus de dette, et il sera plus facile de vous concentrer sur votre plan de paiement.

- Payez plus d’une fois par mois. Certains paient un paiement mensuel fixe, et il est bon de s’assurer de payer au moins une fois par mois. Mais, si vous avez l’occasion de payer plus d’argent pendant le mois, n’hésitez pas à le faire. Il est facile d’avoir envie d’acheter quelque chose avec l’argent supplémentaire. En prenant l’habitude de payer plus d’une fois par mois, il est plus facile de résister à la dépense de l’argent supplémentaire dès que vous le gagnez. WOW, soyez fier de chaque paiement supplémentaire que vous faites !

- Payez plus que le minimum. Vous pouvez réduire votre dette et économiser sur les frais d’intérêt en payant régulièrement plus que le minimum requis chaque mois. L’idée est de faire des paiements supplémentaires régulièrement, ce qui aide à accélérer le processus de remboursement du prêt.

- Réserve pour les dépenses imprévues. Mettez de côté de l’argent pour un fonds d’urgence. Ce fonds peut couvrir des dépenses imprévues comme une facture médicale ou une panne de voiture.

Membre de la Famille – À faire et à ne pas faire

Dans le guide sur la protection contre un conjoint joueur, nous conseillons comment protéger vos finances lorsque vous vivez avec une dépendance au jeu. Un conseil est de supprimer l’accès à tous les comptes d’épargne conjoints. Il y a certaines choses à considérer si vous souhaitez aider quelqu’un avec un trouble du jeu à gérer sa dette. Voici quelques choses à faire et à ne pas faire :

- FAITES – Encouragez-les et soyez là s’ils ont besoin de quelqu’un à qui parler.

- FAITES – Aidez-les à comprendre les termes financiers.

- FAITES – Aidez-les à explorer les options de règlement de dettes et de soulagement des dettes de jeu.

- FAITES – Aidez à consolider les prêts pour réduire le taux d’intérêt.

- FAITES – Si vous le souhaitez, vous pouvez proposer de prendre le contrôle financier en obtenant le salaire de la personne ayant un problème de jeu sur votre compte. De cette manière, vous pouvez vous assurer que les paiements mensuels de la dette sont effectués en premier.

- FAITES – Aidez-les à trouver des agences de conseil en crédit à but non lucratif pour obtenir du soutien.

- FAITES – Explorez les options pour les aider à surmonter leur problème de jeu. Par exemple, rejoignez-les sur QuitGamble.com ou encouragez-les à visiter des groupes de soutien comme Gamblers Anonymous.

- NE PAYEZ JAMAIS – Ne payez jamais leurs dettes ! Ne leur offrez aucune aide financière pour les jeux d’argent dans le but d’être utile. Ils doivent payer par eux-mêmes. Prendre la responsabilité de leurs actions de jeu compulsif est essentiel pour qu’ils arrêtent de jouer.

- N’EMPRUNTEZ JAMAIS – Ne leur prêtez jamais d’argent. Même si cela semble être une bonne idée et que vous avez de bonnes intentions, prêter de l’argent à des joueurs compulsifs est une façon de favoriser leur addiction au jeu.

Autres Alternatives de Soulagement des Dettes de Jeu

Dans certains cas, la montagne de dettes est trop importante. Lorsque les coûts de la dette dépassent ce que vous pouvez payer chaque mois, vous devez envisager d’autres options, y compris le règlement de la dette, l’addiction au jeu et la faillite, et obtenir une suspension de la dette. Ce sont des moyens de diminuer les dettes en parlant avec vos prêteurs.

Qu’est-ce que le Règlement de Dettes de Jeu?

Le règlement de la dette est un processus où vous négociez avec vos créanciers pour payer une somme forfaitaire inférieure au montant total que vous devez. Il peut vous aider à régler votre dette plus rapidement et pour moins d’argent. Cependant, cela peut nuire à votre cote de crédit, entraîner des appels de recouvrement, et avoir des implications fiscales potentielles car la dette pardonnée peut être considérée comme un revenu. Il est conseillé de considérer toutes les options, y compris le conseil en matière de dettes ou un plan ou des plans de gestion de la dette, et de consulter un conseiller financier avant de procéder à des règlements de dettes.

Qu’est-ce que la Suspension de Dettes de Jeu?

La suspension de la dette interrompt temporairement vos remboursements de prêts, offrant un soulagement en cas de difficultés financières. Cependant, les intérêts peuvent encore s’accumuler pendant cette pause. Consultez toujours votre prêteur pour connaître leurs conditions spécifiques.

La suspension de la dette est une alternative aux règlements de dettes. Elle pourrait vous donner un peu plus de temps pour vous remettre sur pied en payant d’autres dettes plus coûteuses. Pour améliorer vos chances d’obtenir un règlement ou une suspension, vous devez travailler activement sur votre problème de jeu. Nous vous recommandons vivement de lire le guide sur la rechute du jeu, en particulier la partie sur l’auto-empathie. Cela vous aidera à comprendre ce que le jeu fait pour vous et pourquoi vous avez agi de la manière dont vous l’avez fait.

Addiction au Jeu et Faillite

Le dernier recours est de déposer une demande de faillite. La faillite aide les individus incapables de régler leurs dettes en offrant un nouveau départ. Cela est réalisé en vendant des actifs pour couvrir les dettes ou en élaborant un plan de remboursement. Une étude américaine a montré que 20% des personnes dépendantes au jeu avaient déposé une demande de faillite à cause du jeu.

Fournisseurs d’Aide aux Dettes de Jeu

Aucun fournisseur de jeux, commission des jeux, Autorité de Régulation des Jeux en Ligne, ou entreprises de jeux en ligne agréées n’offrira d’aide pour se remettre d’une dette liée aux paris sportifs. Mais il existe des soutiens.

- QuitGamble.com: L’objectif principal de QuitGamble.com est d’aider les personnes qui veulent arrêter de jouer. Dans la communauté, vous trouverez des milliers de membres qui ont des problèmes de dettes. L’addiction au jeu peut être solitaire, mais vous n’êtes plus seul. N’hésitez pas à rejoindre et à poser des questions sur la façon dont d’autres personnes ont géré leurs dettes.

- Agences de Conseil en Crédit: Certaines de ces organisations peuvent fournir des conseils gratuits sur la gestion de votre argent et de vos dettes et vous aider à élaborer un budget. Elles peuvent également offrir des matériaux éducatifs gratuits et des ateliers.

- Un Groupe de Soutien: Des groupes comme Gamblers Anonymous offrent un soutien par les pairs de la part d’autres personnes confrontées aux mêmes problèmes. Conseillers Financiers: Ils peuvent aider à créer un plan pour réduire votre dette et gérer vos finances.

- Aide Juridique: Si votre dette a conduit à des problèmes juridiques, vous voudrez peut-être consulter un avocat.

Libérons-nous de votre dette de jeu! Liste de vos dettes, choisissez une stratégie de paiement et commencez à travailler dessus. Vous pouvez le faire! Si vous avez besoin de soutien en cours de route, vous êtes le bienvenu à nous rejoindre sur QuitGamble.com.